Minilening

VERTROUWD GELD LENEN SINDS 2014

Een minilening ook wel flitskrediet of flitslening genoemd, is het lenen van een klein bedrag vanaf €100 met een snelle 24-uur uitbetaling. Je moet deze lening binnen een korte termijn aflossen, variërend tussen de 30- en 62 dagen. Daarnaast wordt er bij Saldodipje geen BKR toetsing uitgevoerd, maar bij Santander wel.

Het aanvragen van een minilening (klein bedrag) kan in Nederland bij 2 kredietverstrekkers. Ten eerste bij Saldodipje vanaf €100 en ten tweede bij Santander vanaf €2.500.

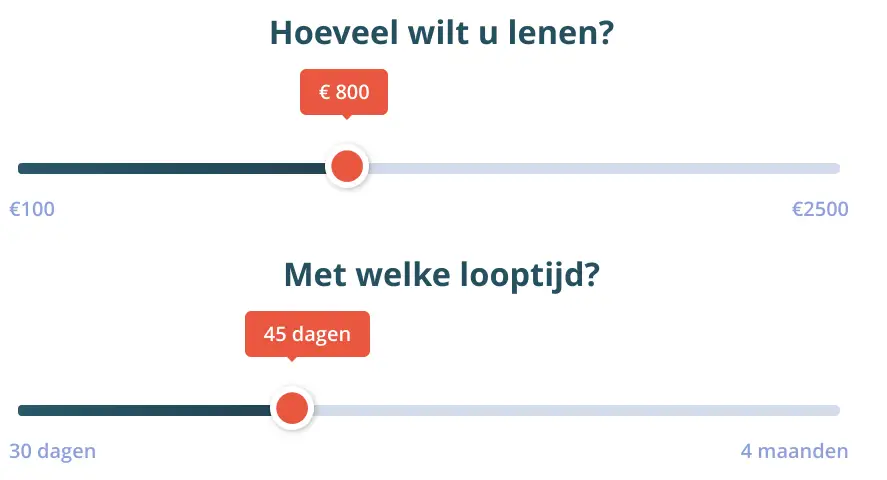

Bereken je Saldodipje minilening

| Leenbedrag | |

|---|---|

| Leentermijn | |

| Rente bedrag | |

| Leenbedrag incl. rente | |

| JKP over lening |

Direct aanvragen?

- Minilening

- Bereken je Saldodipje minilening

- Direct aanvragen?

- Informatie aanbieders

- Snel geld lenen zonder papierwerk en gedoe

- Dit heb je nodig voor een soepele aanvraag

- Video uitleg minilening

- In 4 stappen aangevraagd

- Garantstelling uitgelegd

- 9 tips om snel een minilening aan te vragen

- Geld lenen zonder BKR toetsing

- Alternatieven

- Soms is er storing aan de website

Informatie aanbieders

Informatie Saldodipje

Met een Saldodipje minilening heb je de mogelijkheid om snel en eenvoudig een klein bedrag te lenen, variërend van €100 tot €1.800. Voor nieuwe klanten is het initiële leenbedrag beperkt tot maximaal €800. Het proces is simpel, zonder een BKR-toetsing en het geld staat binnen 24 uur op je rekening.

De eenvoudige procedures en het ontbreken van complexe contracten hebben ervoor gezorgd dat meer dan 2 miljoen klanten over de hele wereld tevreden zijn.

In slechts vier eenvoudige stappen kun je snel geld lenen. Om een succesvolle aanvraag te doen, heb je een geldig identiteitsbewijs nodig, waarbij ook buitenlandse documenten worden geaccepteerd. Daarnaast dien je informatie te verstrekken over je arbeidssituatie (fulltime of parttime), bruto maandinkomen, maandelijks terugkerende uitgaven inclusief kosten van andere leningen, startdatum van dienstverband, IBAN, bankkaart en e-dentifier.

Het aanbod omvat een minilening tot €1.000 en een pluslening tot €1.800, waarbij je enkel je telefoon nodig hebt om je online kredietaanvraag in te dienen. Bovendien krijg je 14 dagen de tijd om je lening te herroepen.

Informatie Santander

Met de Santander persoonlijke lening heb je de mogelijkheid om bedragen te lenen tussen €2.500 en €50.000. Sinds 1992 heeft Santander al meer dan 2 miljoen leningen verstrekt, en het aanvraagproces is nu nog eenvoudiger met de mogelijkheid om online aan te vragen met een 24/7 bereikbaarheid.

Je ontvangt een vrijblijvende offerte per e-mail, zonder dat persoonlijk contact nodig is. Deze lening is geschikt voor diverse doeleinden, zoals het financieren van grote aankopen, het oversluiten van leningen en het bekostigen van een verbouwing.

Met meer dan 700 reviews op Trustpilot en een handige Santander app beschikbaar voor alle klanten, is het een betrouwbare optie. Bovendien kun je online berekenen hoeveel je kunt lenen en is er ook een optie voor een autolening. Het contract kan gemakkelijk online worden ondertekend met iDIN. Het is belangrijk op te merken dat Santander geen doorlopend krediet aanbiedt.

Snel geld lenen zonder papierwerk en gedoe

Het grote voordeel van een minilening is dat je bijna geen papierwerk en paperassen nodig hebt om succesvol aan te kunnen vragen. Dit in tegenstelling tot andere geldleningen, waar dit wel een vereiste is. Bij de aanvraag van je kleine lening kun je volstaan met slechts 3 documenten. Vanwege deze aanvraag zonder gedoe kan er ook snel worden uitbetaald. Het volledige proces is geautomatiseerd en hierom rond je een aanvraag is luttele minuten af.

Dit heb je nodig voor een soepele aanvraag

Om ervoor te zorgen dat jouw aanvraag voor een lening zo soepel mogelijk verloopt, is het belangrijk dat je een aantal gegevens bij de hand hebt. Dit zal het proces van de aanvraag aanzienlijk versnellen en ervoor zorgen dat er geen vertragingen optreden. Hieronder vind je een lijst van de informatie die je moet verstrekken:

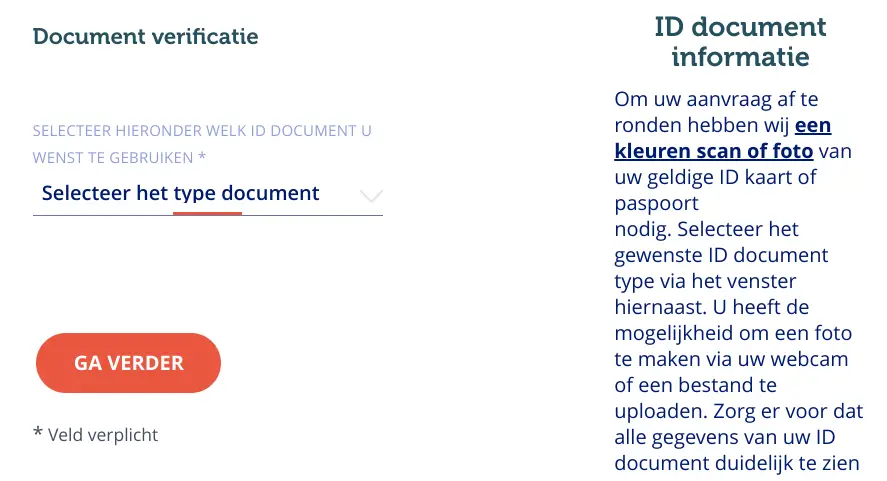

- Allereerst dien je een duidelijke scan of foto te hebben van zowel de voor- als achterkant van een geldige ID-kaart of paspoort.

- Daarnaast heb je informatie nodig over jouw arbeidssituatie, zoals of je fulltime of parttime werkt.

- Je bruto maandinkomen is ook een belangrijk gegeven. Dit is het bedrag dat je verdient vóór belastingen.

- Daarnaast wordt er gevraagd naar je maandelijks terugkerende uitgaven, zoals kosten aan aflossingen van andere leningen.

- Tot slot heb je je IBAN nummer (bankrekeningnummer) nodig om de lening naar jou over te maken.

“Leen niet meer dan nodig om kosten te vermijden.“

Video uitleg minilening

In 4 stappen aangevraagd

Het aanvragen van een minilening en geld lenen zonder bkr gaat in 4 simpele stappen:

1. Kies bedrag en looptijd

2. Vul je persoonlijke gegevens in

3. Verstuur je legitimatie

4. Verifieer je bankrekeningnummer

Je moet nu je bankrekeningnummer verifiëren d.m.v. het overmaken van 1 cent naar het opgegeven rekeningnummer. Dit kun je eenvoudig doen met iDeal. Deze stap is nodig om vergissingen bij het uitbetalen van je minilening te voorkomen.

“Er zijn alternatieven voor minilening.“

Garantstelling uitgelegd

Bij het afronden van je aanvraag voor een minilening dien je een garantsteller te kiezen. Dus dit houdt in dat het bedrijf die jou de minilening verstrekt er zeker van is dat het geld op tijd terugkomt. Eigenlijk is een garantstelling een verzekering voor het bedrijf.

Kosteloze garantstelling

Voor de kosteloze versie van de garantstelling dien je het volgende aan te leveren. Van de garantsteller:

Bij het aanvragen van een minilening is het van belang dat de garantsteller voldoet aan specifieke vereisten. Allereerst is een geldige legitimatie noodzakelijk om de aanvraag in behandeling te kunnen nemen. Daarnaast wordt er gevraagd om een recent bankafschrift en een loonstrook om de financiële situatie te beoordelen. Indien de garantsteller gehuwd is, moet ook de partner medeondertekenen als borg. Bovendien moet de borgsteller ten minste 25 jaar oud zijn en woonachtig zijn in Nederland om garant te kunnen staan.

De benodigde documenten dienen binnen 5 dagen na uitbetaling van de minilening bij Saldodipje aangeleverd te worden. Vervolgens betaal je uitsluitend de rente. Tip: Doe dit op tijd, anders zal er een verhoging volgen.

Minilening zonder garantstelling

Bij een minilening hoef je geen extra persoon te vragen om garant te staan voor de lening. Zonder garantstelling wordt het bedrag dat je moet terugbetalen hoger omdat je een verhoging van het leenbedrag moet betalen. Dat betekent dat je uiteindelijk meer geld kwijt bent.

“Eerste keer aanvragen? Maximaal €800.“

9 tips om snel een minilening aan te vragen

1. Tijdstip

Dien je aanvraag 's ochtends vroeg in op een werkdag, zo wordt deze snel beoordeeld. Er worden dagelijks tientallen leningen aangevraagd en de kredietverstrekkers zullen deze stuk voor stuk nauwkeurig moeten beoordelen. Ben je de eerste in de wachtrij én volg je alle tips, dan wordt je direct geholpen en kun je snel geld lenen. Mogelijk dezelfde dag nog geld op je rekening.

2. Documenten

Heb je documenten gereed voor direct online versturen (legitimatie, bankafschrift). Als legitimatie mag je gebruiken een paspoort of een ID-kaart. Een rijbewijs voldoet in dit geval niet.

3. Balans bedrag

Vraag een bedrag aan wat in overeenstemming is met je inkomen, vraag je een te hoog bedrag aan, dan volgt er een afwijzing en dien je opnieuw een aanvraag te starten. Heb je bijvoorbeeld een netto inkomen van €1500? Kies dan dit bedrag als leidraad voor voor de hoogte van je aanvraag.

4. Communicatie

Zorg dat je mobiele telefoon goed bereikbaar is. Je kunt meldingen over de voortgang van je aanvraag krijgen op je mobiel. Dus kijk of je telefoon goed opgeladen is, bereikbaar is een voldoende saldo heeft. Ook kun je een email krijgen, zorg dus voor een goed werkend email adres.

“Zorg dat je mobiel bereikbaar bent“

5. Onderzoek door kredietverstrekker

Beantwoord eventuele vragen van de kredietverstrekker direct. Doe je dit snel, dan is er een snellere voortgang en goedkeuring. Mogelijke vragen kunnen gaan over je woonsituatie, inkomen en/of kredietverleden.

6. Selecteer looptijd nauwkeurig

Kies een looptijd die je in staat stelt om op een verantwoorde manier af te lossen. Met een te korte looptijd kom je wellicht in de financiële problemen. Een korte looptijd is 30 dagen en een lange looptijd is 5 jaar.

7. Kies een comfortabele leenvorm

Wanneer je kiest voor een ‘hoog' bedrag dan kan het voordeliger zijn om een persoonlijke lening te gebruiken in plaats van een minilening. Deze heeft een langere looptijd, zodat je comfortabeler kunt aflossen.

8. Vandaag geld nodig

Heb je het geld vandaag nodig? Kies dan altijd voor een minilening. Deze heeft immers de snelste uitbetaling binnen 12/24 uur.

9. Bereken de hoogte van je lening

Bereken op voorhand hoeveel geld je precies nodig hebt en waar je dit voor gaat gebruiken. Voorkom dat het aangevraagde bedrag te laag, of te hoog is.

“Een minilening wordt ook wel flitskrediet, voorschotje of minikrediet genoemd.“

Geld lenen zonder BKR toetsing

In Nederland is geld lenen zonder BKR (kredietwaardigheidstoets) praktisch onmogelijk. De enige mogelijkheid om dit toch voor elkaar te krijgen is met een Saldodipje minilening. Omdat het hier om relatief kleine bedragen gaat volgt en geen toetsing en registratie. Bij elke andere geldlening zul je te maken krijgen met een BKR toets. Een uitzondering hierop is een onderhandse lening.

Alternatieven

Stadsbank van lening

Dus woon je bijvoorbeeld in Amsterdam, dan kun je gebruik maken van de Stadsbank van Lening. Hier kun je geld lenen met een onderpand. Dat kunnen sieraden, goud, of waardevolle voorwerpen zijn. Verder heeft elke stad in Nederland wel een dergelijk bedrijf waar je op deze manier terecht kunt.

Gemeentelijke kredietbank

Ook bij de Gemeentelijke Kredietbank kun je terecht voor lenen met een lage rente. Heb je een inkomen rond het minimum (niet meer dan 130% boven het minimum), dan zou je hiervoor in aanmerking kunnen komen.

Kies andere leenvorm

Ten slotte: Kies voor een alternatieve lening, zoals een doorlopend krediet of een snelle persoonlijke lening. De voordelen zijn dat je hogere bedragen kunt lenen, met langere looptijden. Bij deze leenvormen wordt wel een BKR toets uitgevoerd.

Soms is er storing aan de website

Het komt met enige regelmaat voor dat er een storing is bij de website van Saldodipje. Er is een speciale service-pagina gemaakt om live te bekijken of alles naar behoren werkt.

Een minilening is een kleine lening met een korte looptijd, maximaal tot 2 maanden, bedoeld om een klein financieel tekort snel op te vangen.

Het bedrag dat je kunt lenen met een minilening kan vanaf €100

Een minilening wordt over het algemeen binnen 24 uur goedgekeurd en uitbetaald, waardoor het een snelle oplossing is voor dringende financiële behoeften.